På begge sider av bordet

Digital suverenitet blir en tom frase når tekselskapene inntar toppen av lobbyligaen.

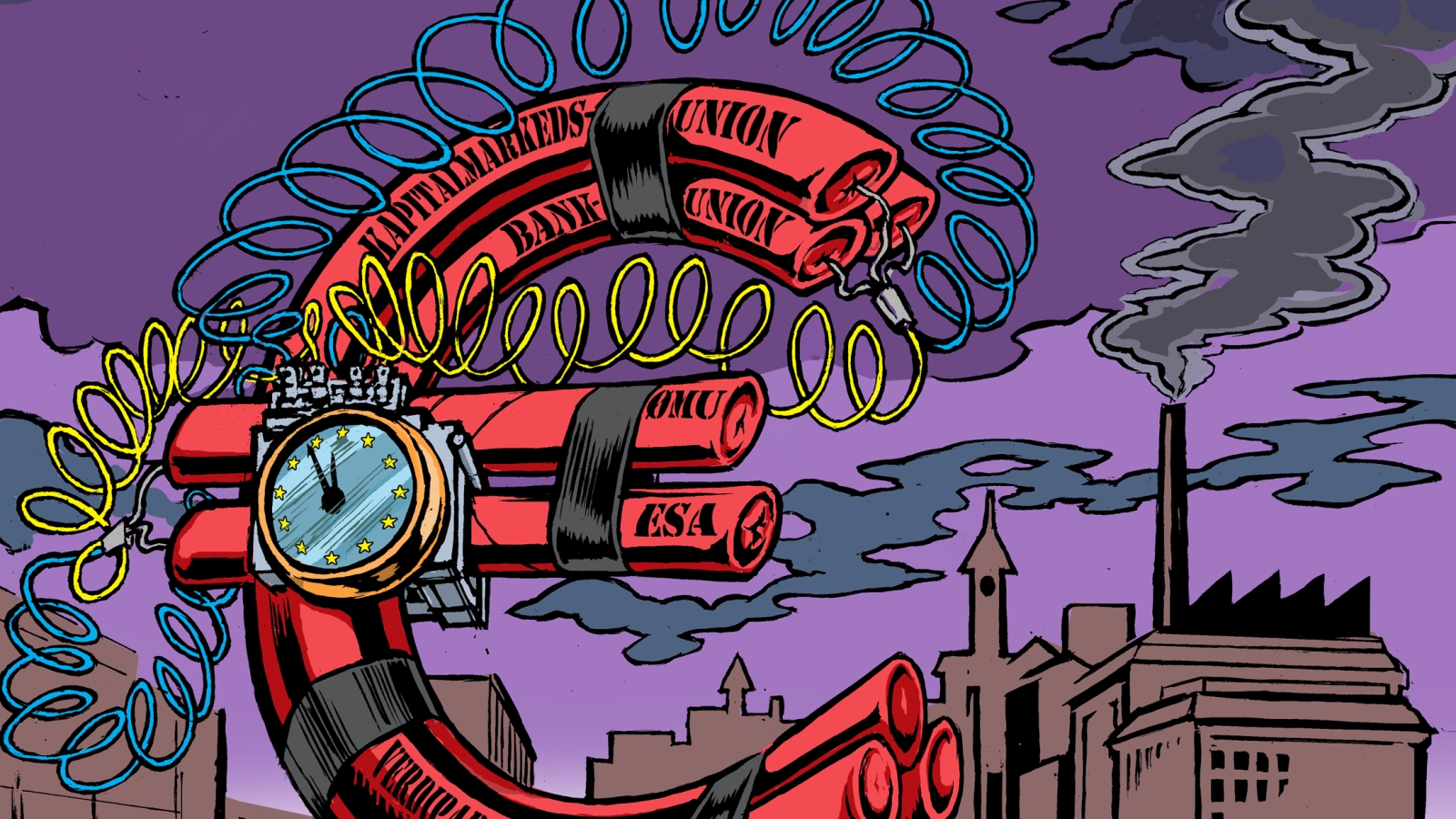

EU-kommisjonen utga i 2017 et refleksjonsdokument som drøftet hvordan man kunne komme lengre for å oppnå en «ekte» finansiell union innen 2025. De sentrale aktørene i planen er bankunionen, tilsynsmyndighetene og kapitalmarkedsunionen.

Det fremste siktemålet til EUs kapitalmarkedsunion er å øke næringslivets tilgang på kapital fra private markeder slik at vi kommer opp på et nivå som man hadde før finanskrisen i 2008. Dette skal skje gjennom samme fokus på finans som økonomisk drivkraft som før. Den eneste forskjellen er at man skal ha strengere tilsyn og felles regelverk, slik at man ikke gjentar de samme feilene.

Opptakten til den amerikanske finanskrisa i 2008 ble drevet av et umettelig behov for verdipapirer basert på boliggjeld. For å skape flere verdipapirer basert på boliglån, måtte man lete etter stadig mer risikable låntakere. Før eller siden måtte det gå galt, simpelthen fordi tilbakebetalingsevnen til låntakerne ikke var der i stor nok grad. Finansøkonomien hadde vokst forbi det realøkonomien maktet, og krisa var et faktum.

Siden europeiske banker hadde kjøpt store mengder av disse typene verdipapirer fra USA, var det ikke lenge før krisen nådde over Atlanteren. Men EU hadde andre problemer også. Når eurosonen ble innført i EU, dekket det over store forskjeller mellom de ulike landene. Med et trylleslag virket det som ustabile økonomier som Hellas, kunne sammenlignes med den tyske. En av konsekvensene var at kreditt fløt fra mer velregulerte økonomier i Nord-Europa ned til Sør-Europa. På en måte lignet dette på boliglånskrisa i USA hvor råtne lån ble blandet med trygge lån, bare at man flyttet problemstillingen opp på et nasjonalt nivå: Usikre nasjonale økonomier ble blandet med de sikre, og eurosonen ble det sikkerhetsstemplet som på papiret utvisket forskjellene.

– Det er lite trolig at EU har funnet en løsning som vil forhindre nye finanskriser.

Arve Omtvedt Berntzen i Vett 1-2019.

Finanskrisa avslørte også en annen svakhet ved EU-systemet. Der andre land kunne ha devaluert valutaen for lettere å tilbakebetale gjeld og restarte den nasjonale økonomien, hindret eurosamarbeidet dem fra dette. De ledende nasjonene i EU var ikke beredt til å lide på grunn av øst- og søreuropeiske medlemslands svake nasjonale økonomier, og svaret ble i stedet å gi dem lån under betingelser av at landene kuttet kraftig i statens utgifter ved å fjerne offentlige arbeidsplasser og privatisere.

Det er liten tvil at den høyrepopulistiske bølgen i de tidligere østblokklandene tjente på misnøyen over EUs nyliberalistiske krisehåndtering.

Har vi så lært noe av forrige finanskrise? EU insisterer på at man med strengere regler og mer gjennomført tilsyn vil skape en trygg finanssektor denne gangen. Og det ligger en uuttalt tro på at hvis bare alle medlemslandene underkastes de samme reglene, så vil interne forskjeller i EU jevne seg ut over tid.

Det er lite trolig at EU har funnet en løsning som vil forhindre nye finanskriser. Finanskriser forekom jevnlig også da vi hadde et annet syn på økonomien enn det nyliberalistiske, og kan settes i gang av hendelser utenfor politisk kontroll. Vår viktigste oppgave bør derfor være å lete etter blindsoner i vår økonomiske modell, slik at vi kan se faretegnene når de dukker opp og begrense skaden de gjør. EUs svar på finanskrisa er lite tillitsvekkende når de satser bare enda hardere på den nyliberalistiske modellen. Deres løsning med overnasjonal kontroll, mer tilsyn og felles regler forandrer ikke på selve problemet, de flytter bare utfordringene opp på et unionsnivå. De er som rulettspilleren som har nettopp tapt på rødt og deretter dobler sin innsats på det samme for å vinne tilbake pengene som han har tapt.

Nei til EUs skriftserie Vett nr. 1 2019 omhandler EUs finansielle union og undersøker faren for en ny gjeldskrise. Store deler av regelverket kommer også til Norge gjennom EØS-avtalen. Kjøp Vett-heftet i dag (kr 60).

Digital suverenitet blir en tom frase når tekselskapene inntar toppen av lobbyligaen.

EU-kommisjonens forslag om et 28. regime, også kjent som EU Inc. eller EUs gründerlov, truer nasjonale reguleringer i arbeids- og skattepolitikken.

I stedet for å benytte seg av beregninger, burde Maja Sojtaric sett på den faktiske økonomiske utviklinga i Storbritannia, skriver Terje Bjørlo.

Grønlandsleiret 31

0190 Oslo

neitileu@neitileu.no

Telefon: 22 17 90 20