Hvor ble det av pandemipengene?

EU vet ikke hva milliardene som skulle få fart på økonomien etter koronapandemien har blitt brukt til. Det kaster skygge over forhandlingene om nytt budsjett.

For norsk eksportindustri og turistnæringa er ei svak krone gull verdt – for industri retta inn mot hjemmemarkedet som er avhengig av importerte innsatsvarer, forholder det seg motsatt. Og for vanlige folk betyr lav kronekurs høy importert inflasjon og dyre utenlandsturer.

Denne artikkelen kommer fra Vett 2 2023 Dyrtid for demokratiet

Innføring av euroen er heldigvis ikke aktuelt så lenge et norsk EU-medlemskap ikke står på dagsordenen. Men i Sverige har debatten igjen blusset opp etter at svenskene i 2003 sa nei til statsminister Göran Persson (Socialdemokraterna) sitt forsøk på å få landet inn i euroen og EUs økonomiske og monetære union (ØMU). Diskusjonen rundt den svake krona har gjort svenskene mer eurovennlige, men fortsatt vil et klart flertall beholde den svenske valutaen, viser en septembermåling bestilt av banken SEB.

Den norske og svenske krona er reelt kraftig devaluert mot euroen. Begge valutaene har svekket seg mot euro siden 2013, men ikke mot hverandre. Den norsk-svenske vekslingskursen er noenlunde stabil. I dag må man ut med nesten 12 kroner for en euro, mot 8 kroner for vel ti år tilbake og 10 kroner for et par år siden. Det betyr blant annet dyrere matimport. Her er Sverige, som ikke har en skjermet landbrukssektor, langt mer eksponert enn Norge. I fjor steg matvareprisene i Sverige med nesten 19 prosent. I Norge var prisveksten på 11,5 prosent i samme periode.

Valutakursen gjenspeiler vanligvis et lands relative økonomiske styrke og handelsbalanse. På overflaten skulle en svak kronekurs derfor tilsi at det går dårligere i norsk og svensk økonomi enn hva som er tilfellet i eurosonen.

For Sverige er bildet bare delvis riktig. Arbeidsløsheten er lav i Sverige. De økonomiske utsiktene for 2023 tilsier imidlertid en større tilbakegang enn for EU som helhet, ifølge EU-kommisjonen. Men den svenske Riksbanken er mer optimistisk og mener den svenske krona er kraftig underpriset.

For Norge er bildet feil. Veksten har avtatt også i Norge, men det er fremdeles klar vekst i bruttonasjonalprodukt (BNP) til tross for de hyppige renteøkningene. Arbeidsløsheten har holdt seg lav. Oljeprisen ligger på et relativt høyt nivå (over 90 dollar fatet) og petroleumsinntektene er eventyrlige. Normalt skulle dette tilsi at krona styrket seg. Usikkerheten rundt hva planene for grønn omstilling i Europa og Norge faktisk innebærer, er en faktor som antakelig trekker i motsatt retning. En felles negativ faktor for Norge og Sverige er at boliggjelda er svært høy i begge land.

Valutasvingninger kan også tilsløre realitetene. Land med små budsjettunderskudd og liten statsgjeld har tilsvarende lite behov for å utstede statsobligasjoner, det vil si hovedformen for statlig låneopptak. Norge har som nevnt netto overskudd på statsregnskapet. Sverige har bare et beskjedent underskudd. Sjøl under pandemien i 2021 var det svenske budsjettunderskuddet skarve 14 euro pr. innbygger. I EU som helhet var tallet det mangedobbelte.

Obligasjoner er gjerne ettertraktet ettersom de gir en statsgarantert rente. Rentenivået og etterspørselen avhenger av utstederen og hvor attraktive obligasjonene er. Investorer kan godta lavere renter enn det som er i kapitalmarkedet ellers når de vet at det er land med solide statsfinanser som garanterer for innløsing av obligasjonene. Norge og Sverige har den høyest mulige kredittratingen (AAA), mens EU som helhet har en lavere rating (AA). Innafor Unionen og eurosonen er det imidlertid store forskjeller. Tyskland har samme kredittvurdering som Norge, mens Spania har rating A og Italia er nede på BBB.

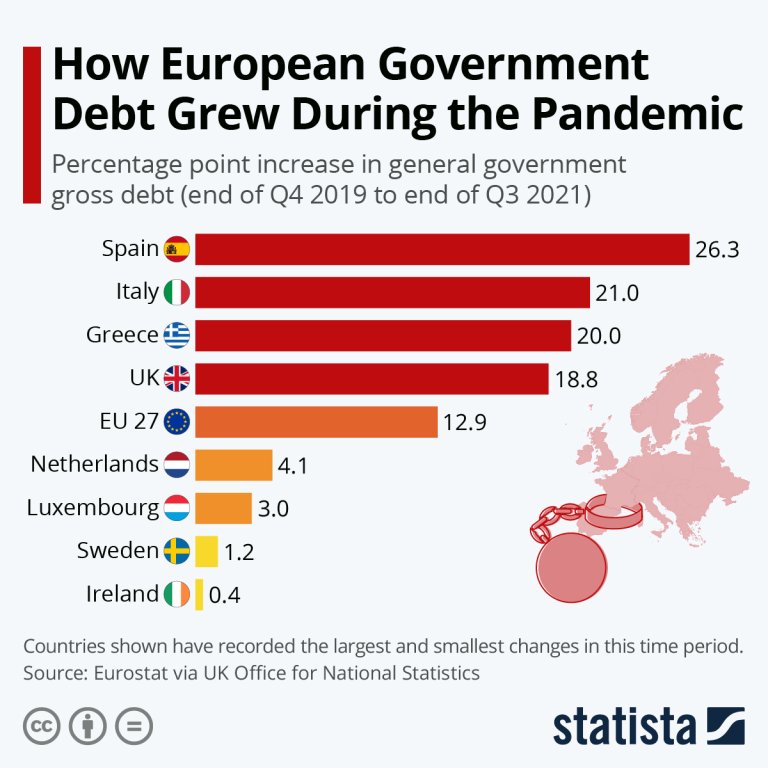

Under pandemien 2019–2021 økte statsgjelda dramatisk i mange europeiske land. Men i Norge og Sverige var økninga beskjeden eller ubetydelig. Bruttogjelda til Spania og Hellas vokste derimot med mer enn 20 prosent i løpet av bare to år. For EU som helhet var tallet 12,9 prosent.

Enten låneopptakene skjer på det åpne markedet eller gjennom EUs sentralbank ESB og EUs krisefond, betyr lånebehovet økt etterspørsel etter euro, som dermed «styrker» seg. Og det betyr relativt mindre etterspørsel etter norske og svenske kroner, som dermed svekkes.

Norges Bank utsteder statsobligasjoner og tar opp lån på tross av at Norge, til forskjell fra de aller fleste land, er i en netto fordringsposisjon. Det vil si at statens fordringer er større enn gjelda. Så hvorfor låne i det hele tatt? Det skjer av flere grunner, blant annet for å sikre likviditet sånn at staten fortløpende kan dekke sine forpliktelser. Fordringene kan ta tid å mate inn i økonomien eller Oljefondet, ettersom innbetaling av skatt og statlig utbytte fra for eksempel Equinor forfaller til bestemte terminer, årlig eller kvartalsvis.

Statsobligasjoner auksjoneres ut med jevne mellomrom av Norges Bank. Fire storbanker har fått delegert myndighet som såkalte primærhandlere av veksler og obligasjoner. DnB, Nordea, Danske Bank og SEB skal gjennom avtaler fremme interessen for norske statspapirer i markedet. Disse verdipapirene er fritt omsettelige.

Når færre norske (og svenske) statsobligasjoner er tilgjengelige for utenlandske investorer, blir også etterspørselen etter kroner tilsvarende mindre. Dette påvirker i sin tur kronekursen. Når det i tillegg er urolige tider internasjonalt, løper valutatraderne gjerne etter de største valutaene og selger seg ut av mindre valutaer som skandinaviske kroner.

En svekket nasjonal valuta innebærer at importerte varer bli dyrere, mens det er gunstig for eksportnæringer. Det trengs færre euro eller dollar for å kjøpe en norsk eksportvare sjøl om den innenlandske prisen i kroner er den samme som før.

Importerte innsatsvarer som trengs til produksjon kan påvirke noen næringer negativt. Men i hovedsak gir ei svak norsk krone stor nettogevinst for eksportindustrien. Derfor er ei svak krone en ønsket politikk for de fleste medlemsbedriftene i Norsk Industri. Det samme gjelder for et LO som er opptatt av å trygge arbeidsplassene i eksportindustrien. Solide overskudd i eksportretta næringer er en forutsetning for at frontfagmodellen skal gi reallønnsvekst, ettersom modellen er basert på det som kalles lønnsevnen i eksportindustrien på fastlandet. En annen sak er at LO i liten grad har klart å hente ut denne reallønnsveksten de siste åtte åra, til tross for store overskudd i eksportnæringene.

Norges Bank er i stor grad blitt fristilt fra politisk styring og gjør langt på vei sine egne vurderinger basert på et inflasjonsmål på to prosent årlig, det samme målet som EUs sentralbank ESB har.

Bankens mandat gitt i sentralbankloven er å styre pengepolitikken og fremme finansiell stabilitet. Den skal også bidra til høy produksjon og sysselsetting. I likhet med andre av verdens sentralbanker, har Norges Bank lyktes dårlig med inflasjonsmålet de siste åra. Inflasjonen er i dag nær det tredobbelte av målet på to prosent.

Så kan man spørre seg hvorfor det er et ønsket mål at pengeverdien skal svekkes med to prosent årlig, sånn at befolkningen får inndratt kjøpekraft. Hvis du har 500 000 i årslønn er det lett å si seg fornøyd med et lønnstillegg på 10 000 kroner. I virkeligheten er reallønna den samme ved en inflasjon på to prosent. Sitter du med gjeld, er inflasjon imidlertid en fordel. Da synker realverdien på det du skylder banken.

Finanstilsynet har samme offisielle mål som Norges Bank, nemlig finansiell stabilitet. Siden 2016 har tilsynet gjennom EØS-avtalen vært bundet av EUs finansmarkedsregelverk og EUs tre finansbyråer. Tilsynet skal, som det heter, sikre velfungerende finans- og verdipapirmarkeder og kontrollere at finansaktørene er solvente. Et av tiltakene har vært å bremse adgangen for norske finansforetak til å kjøpe seg opp i andre land eller etablere datterselskaper i utlandet. Dette vil EØS-tilsynet ESA nå ha slutt på. Etter mange års krangel med norske myndigheter, bringer ESA saken inn for EFTA-domstolen.

Parallelt med dette forbereder regjeringa forslag til ny finanstilsynslov. I utkastet til ny lov fra et regjeringsoppnevnt utvalg foreslås det å begrense departementets adgang til å instruere Finanstilsynet i behandling av enkeltsaker. Dermed kan sittende finansminister Trygve Slagsvold Vedum fra Senterpartiet havne i en situasjon hvor han gir fra seg siste rest av kontroll over det norske Finanstilsynet til EUs finansbyråer.

Regjeringa kan treffe vedtak om målene for sentralbankens virksomhet, men Norges Bank kan etter loven ikke instrueres. Finansministeren kan med andre ord ikke pålegge Norges Bank å senke styringsrenta for å hjelpe boliglånskunder i krise. Imidlertid har loven en unntaksbestemmelse om at myndighetene kan gripe inn i «ekstraordinære situasjoner» (§ 4-1).

EUs sentralbank har enda strengere uavhengighetskrav. Verken ESB eller Norges Bank har lov til å yte kreditt direkte til staten.

Det regjeringa kunne gjøre, var å bruke mer av de formidable oljeinntektene i norsk økonomi. I forslaget til statsbudsjett for 2024 planlegger regjeringa å bruke 409,8 milliarder kroner med oljepenger. Det tilsvarer 2,7 prosent av oljefondet og ligger dermed godt under handlingsregelens tre prosent. Med andre ord er ytterligere 40 milliarder kroner «disponible» uten å bryte handlingsregelen. Hvis også disse pengene ble tatt ut av Oljefondets portefølje i utenlandsk valuta og vekslet om til kroner, kunne det gi både velferden og kronekursen et løft.

Rentevåpenet er hovedverktøyet Norges Bank tar i bruk for å bremse inflasjonen. Økte renter bidrar, iallfall i teorien, til å styrke kronekursen. Da blir norske kroner mer attraktive på valutamarkedet. Men det er mange andre faktorer som påvirker kursen; alt fra forventninger om framtidige rentebeslutninger til politiske vedtak om skatteforhold eller endring av rammebetingelser for bestemte bransjer.

På samme tid foretar Norges Bank operasjoner som direkte bidrar til å svekke kronekursen: Banken selger månedlig unna milliarder av norske kroner (1,1 milliarder i september i år), blant annet for å veksle til dollar og euro som igjen plasseres i Oljefondet med det offisielle navnet Statens pensjonsfond – utland (SPU).8 Sentralbankloven forbyr Oljefondet å investere i norske bedrifter, plasseringer i aksjer og eiendom skal skje utenlands. Denne bestemmelsen er merkelig nok knapt gjenstand for debatt. Når kroneinntektene er større enn det som brukes over statsbudsjettet, må resten av kronene veksles om til valuta for sparing i SPU. Kronesalget bidrar til å svekke kursen.

Den svenske Riksbanken gjør det stikk motsatte. I slutten av september iverksatte den første etappe i en halvårsplan om å selge unna milliardbeløp i valuta for å styrke krona. Effekten var en umiddelbar styrking av den svenske krona med 25 øre mot euroen. Dette smitta over på den norske krona, som også styrket seg vis a vis euroen.

Økonomer er uenige i om omfanget av det norske kronesalget er unødvendig stort. Redusert valutasalg og mer aktivt gjenkjøp av norske kroner gjennom salg av euro eller dollar ville bidra til å styrke kronekursen og dermed svekke den importerte prisstigninga.

Skulle kroneoverskuddet bli uforholdsmessig stort, kunne dette i teorien også veksles inn i gull. Da ville man unngå å styrke andre valutaer på bekostning av krona. Men Norges Bank solgte unna nesten hele sin gullbeholdning tidlig på 2000-tallet og sitter nå igjen med fattige sju gullbarer til utstillingsformål.

Problemstillinga er hypotetisk så lenge norsk EU-medlemskap er uaktuelt. Dersom vi likevel som tankeeksperiment ser for oss at Norge i morra vraker krona og innfører euroen, ville mye bli snudd på hodet i norsk økonomi og næringsliv.

Da ville Norge samtidig bli del av Den økonomiske og monetære union. Det innebærer en felles pengepolitikk styrt av ESB i Frankfurt. Norge ville ikke kunne operere med store budsjettunderskudd i trange tider. Stabilitets- og vekstpakten fastsetter en grense på tre prosent av BNP. Hovedregelen i Finanspaktens artikkel 3 er enda strengere: «Den nedre grense for et strukturelt underskud er på 0,5 % av bruttonasjonalproduktet i markedspriser.»

I dag har Norge et reelt budsjettunderskudd langt større enn dette hvis oljeinntektene holdes utenom, men et digert overskudd når de regnes med. Det strukturelle, oljekorrigerte underskuddet i statsbudsjettet for 2023 anslås til 316,8 milliarder kroner.

Ingen kan si sikkert hvordan ESB i framtida ville vurdere en slik nasjonal bokføring.

Uansett vil det nasjonale handlingsrommet i budsjett- og pengepolitikken skrumpe inn til ingenting. ØMU betinger samordning av den økonomiske politikken i medlemsstatene, også skattepolitikken.

Joda, feriereiser ville bli billigere med euro – slik vekslingskursen er i dag, vel å merke. Sikkert også en god del matvarer. Til gjengjeld kunne vi vinke farvel til det vi har igjen av norsk landbruk. En rekke bedrifter ville trolig gå under i konkurransen med europeiske konkurrenter i samme bransje. Det gjelder ikke minst for metall- og prosessindustrien. Gullalderen i sjømatnæringa ville neppe ta helt slutt, men den eventyrlige fortjenesten ville skrumpe kraftig inn.

Arbeidsløsheten og kampen om jobbene ville tilta i en slik situasjon, blant annet fordi norske lønninger igjen ville være mer tiltrekkende for utsendte arbeidstakere fra europeiske bedrifter.

Kronesvekkelsen de siste åra har ført til at mange østeuropeiske arbeidere har reist hjem. Det som var langt høyere norske lønninger er spist opp med en femtedel når de veksles om til euro eller polske zloty.

Og hva med rentepolitikken? Renta ville bestemmes av sentralbanken i Frankfurt, ikke i Oslo. Den europeiske sentralbanken vil ikke ta særhensyn til norske forhold. For ESB er det likegyldig hvor i EU verdiskapninga skjer, så lenge det styrker de største europeiske konsernene i Europa og på verdensmarkedet.

Euroen ville være en verre ulykke for Norge enn for mange andre europeiske land, ettersom de norske økonomiske konjunkturene typisk er motstrøms av de europeiske. Dette har særlig sammenheng med olje- og gassnæringa, der høye olje- og gasspriser er positive drivere for norsk økonomi. For et Europa som for det meste er importører av energi, er virkninga den stikk motsatte.

I den grad ESB vil føre en form for motkonjunkturpolitikk for å gi næringslivet på kontinentet et pusterom, vil effekten for Norge enten bli «overoppheting» eller dramatisk resesjon.

Ulike valutaer avspeiler særegenheter, styrker og svakheter i et bestemt lands økonomi. Endringer i valutakursen er på sett og vis en termostat som hjelper landet med å unngå at økonomien koker over eller fryser til. Rett nok kan valutaspekulasjon og andre forhold forstyrre «termostaten» for kortere eller lengre tid.

Med en rigid felles valuta som i hovedsak er basert på industri-, finans- og næringsstrukturen i land som Tyskland eller Frankrike, gir termostaten feil temperatur i et jordbruks- og turistland som Hellas eller i et petroleums- og råvarebasert industriland som Norge.

I prinsippet vil innføring av euro ha like negative virkninger som om vi skroter krona til fordel for dollar eller yuan. Muligheten til nasjonal styring av pengepolitikken forsvinner. Det har folket i El Salvador, Ecuador og Panama fått merke. Alle tre land har innført dollar til erstatning for egen valuta.

Istedenfor å diskutere euroen som alternativ, kan det være mer nærliggende å debattere om det er på tide å åpne for sterkere politisk styring av Norges Bank gjennom endring av sentralbankloven.

Stort bilde i toppen: Sentralbanken: EUs sentralbank i Frankfurt styrer den felles pengepolitikken i unionen.

© Foto: Morten Harper

EU vet ikke hva milliardene som skulle få fart på økonomien etter koronapandemien har blitt brukt til. Det kaster skygge over forhandlingene om nytt budsjett.

Eurokrisen viser den høye kostnaden ved en vingeklippet nasjonal selvbestemmelse.

EU skal kutte klimagassutslippene sine med 90% innen 2040, men de åpner opp for mer kvotebruk, muligheter for å senke målet og utsetter viktig klimapolitikk.

Grønlandsleiret 31

0190 Oslo

neitileu@neitileu.no

Telefon: 22 17 90 20