Norge har overskudd av kraft Mani Hussaini

Vi har hatt et historisk høyt overskudd i produksjon av strøm i Norge i 2025 med 161,8 TWh uten at det har ført til reduserte strømpriser hverken for industrien eller husholdningene i Norge.

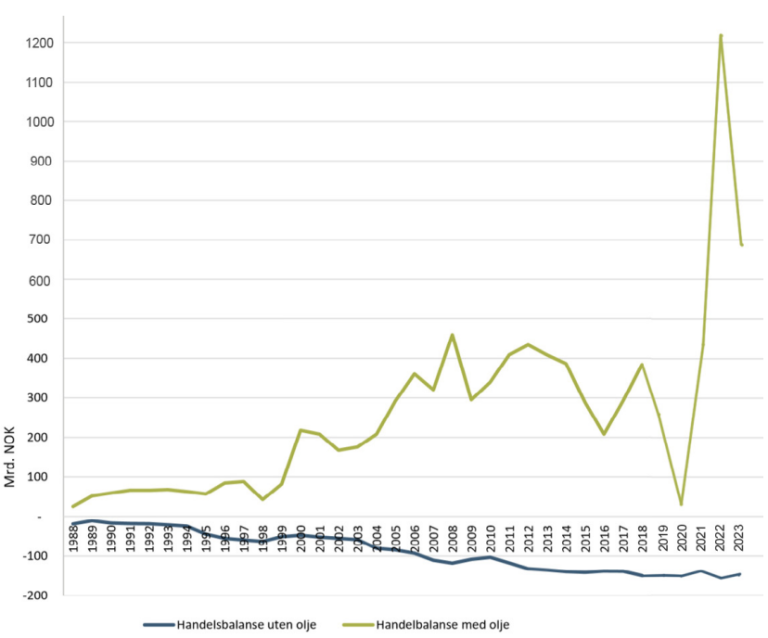

Handelen med fastlandsvarer med EU viser for eksempel et årlig underskudd for Norge mellom 120 og 160 milliarder kroner de siste ti årene. Norsk næringsliv har tapt markedsandeler hjemme, og få norske næringer utenom olje og gass samt sjømat har vunnet markedsandeler på EUs indre marked.

EØS-avtalen begrenser verktøykassen for at myndighetene kan drive en aktiv næringspolitikk. Gevinstene for norsk økonomi, kompetanse og arbeidsplasser gjennom oppbyggingen av olje- og gassektoren som skjedde på 1970- og 1980-tallet hadde vært vanskelig å få til innenfor EØS-regimet.

Dynamikken gjennom stadig mer inngående og detaljerte endringer fra EUs side, og nye fortolkninger av reglene, gjør at EØS-avtalen ikke er forutsigbar. Tilslutningen til EUs energiunion innebærer at billig kraft som konkurransefortrinn for industrien er i ferd med å forsvinne. Uthulingen av tollvernet og økt import av landbruksvarer fra EU fører til mindre verdiskapning knyttet til norsk landbruk. På denne måten trygger ikke EØS-avtalen norske arbeidsplasser, men setter dem i spill.

5.1 Har EØS-avtalen tjent Norge godt?

5.2 De fire friheter og fiskerinæringen

5.2.1 Motsetninger i fiskerilovgivningen

5.2.2 Svekket styring over oppdrettsnæringen

5.2.3 Tap av arbeidsplasser i Distrikts-Norge

5.3 Forbudet mot offentlig støtte

5.3.1 Industrikraft som forsvant

5.3.2 Bidens støttepakke utfordrer EUs markedsliberalisme

5.3.3 Distriktspolitikk på nåde

5.3.4 Den graderte arbeidsgiveravgiften

5.4 Konsesjonslovene som forsvant

5.5 Et urettferdig og konkurransevridende kraftmarked

5.6 Kappløpet som de seriøse taper

5.7 Svekket kontroll over finansmarkedet

5.9 Stadig økende EØS-midler, som Norge betaler

5.10 Konkurransefortrinn utenfor euroen

Norge har hatt en formidabel økonomisk vekst de siste 30 årene. Bruttonasjonalprodukt (BNP) har totalt sett økt med 450 prosent i Norge fra 1994 til 2022, ifølge Verdensbankens database (målt i USD). Til sammenligning er økningen for Sveits 270 prosent og i EU 230 prosent.[112] Både Norge og Sveits har altså greid seg godt utenfor EU, og Sveits har hatt en sterkere økning enn EU selv om Sveits også er utenfor EØS.

BNP per person i 1994 var 1,7 ganger høyere i Norge enn i EU og 2,5 ganger høyere i Sveits. I 2022 var forholdstallet for Sveits fortsatt 2,5 ganger mer enn EU, og Norge hadde økt til 2,9. Dette til og med i en periode med høyere folketallsvekst i Sveits og Norge enn i EU.[113]

EØS-avtalen gjør Norge til en del av EUs indre marked. Hvordan har den økonomiske utviklingen vært for EU i en internasjonal målestokk siden 1994? EUs økonomi var litt større enn USAs frem til finanskrisen i 2008. Nå er derimot EUs samlede økonomi to tredeler av USAs, og per person er BNP dobbelt så stort i USA. Kina har også passert EU i størrelse.[114] I dette perspektivet har EUs indre marked vært preget av økonomisk stagnasjon sammenlignet med andre deler av verden.

Samlet sett har Norge et betydelig handelsoverskudd overfor EU, men årsaken er i stor grad eksporten av olje og gass, samt sjømat. Handelen med fastlandsvarer viser derimot et årlig underskudd for Norge mellom 120 og 160 milliarder kroner de siste ti årene. Norsk næringsliv har tapt markedsandeler hjemme, og få norske næringer utenom olje og gass samt sjømat har vunnet markedsandeler på EUs indre marked. Likeledes importerer Norge tjenester fra EU for større verdier enn det som blir eksportert. Dette reiser spørsmålet om frihandelen og reguleringene i EØS-avtalen er mest til gunst for Norge eller EU.

Rapporten «Blikk på EØS 30 år», utarbeidet av Norsk utenrikspolitisk institutt (NUPI) for Næringslivets hovedorganisasjon (NHO), anfører at «…eksisterende forskning tilsier at EØS betyr en kraftig økning i handelen (i størrelsesorden 35-65%) og en velferdsgevinst relatert til dette på 2-6%».[115] Videre oppgir NUPI-rapporten at en av de tidligere studiene viser at virkningen av Schengen-avtalen, som fjerner personkontrollen over landegrensene, for Norges del er viktigere for økt velferd enn EØS.[116]

Forfatterne skriver selv at det hefter stor usikkerhet ved tallene. De baseres på noen få beregninger, som i hovedsak vurderer virkninger av EUs indre marked helt generelt. Metoden er en uvanlig måte å måle spesielt velferd og velferdsgevinster. Måling av velferd må ses i sammenheng med fordeling og omfordeling gjennom skattefinansierte universelle tjenester. Offentlig sektor synes å være fraværende i grunnlaget for NUPI-rapportens estimat.

Velferd kan måles på flere måter. En måte er å måle ulikheten i befolkningen i et land og sammenligne med andre land. SSB gjør dette i Norge. I denne statistikken tas det hensyn til hvordan innbyggerne ivaretas økonomisk – hvor det blant annet tas hensyn til fellesskapsløsninger i samfunnet, som billig barnehage og gratis skole.[117] I denne statistikken kommer Norge godt ut sammen med Sverige, sammenlignet med andre land i Europa. Imidlertid har vi fått større forskjeller også i Norge, og forskjellene er økende i denne statistikken. Derfor er det ikke uten betydning hvilken metode man legger til grunn ved måling av velferd og velferdsgevinst. Beregningene i «Blikk på EØS 30 år» samsvarer dessuten dårlig med den faktiske økonomiske utviklingen i EU gjennom tiårene med EØS-avtalen, som omtalt ovenfor.

En undersøkelse blant NHOs medlemsbedrifter høsten 2023 spurte: «I hvilken grad har din virksomhet dratt nytte av det indre marked?» Her svarte 30 prosent «ikke i det hele tatt» og 19 prosent «ikke aktuelt/vet ikke».[118]

Parallelt med EØS-forhandlingene i 1991 til 1992 og forhandlingene om norsk EU-medlemskap i 1993 til 1994 skjedde det EU-tilpasninger av den norske fiskeripolitikken. Noen av dem ville være en konsekvens av EØS-medlemskapet, andre ble gjort for å foregripe et EU-medlemskap som det ikke ble noe av. Fiskerinæringen omfattes dermed bare delvis av EØS-avtalen. Imidlertid er næringen indirekte sterkt påvirket av EUs fire friheter på grunn av en generell aksept av disse og markedsliberalismen i byråkrati og i deler av det politiske miljøet.

Norge har rike fiskeressurser i forhold til folketallet og eksporterer det meste av fangsten. EU er i motsatt situasjon – med knappe fiskeressurser i egne farvann og med stor import av fisk. EU har i tillegg en fiskeflåte som er alt for stor, og som derfor er på jakt etter fisk i andre farvann. Ved hver korsvei har derfor EU krevd å bytte markedsadgang med fiskekvoter. For at Norge skal få selge fisk til EU, har EU krevd at EUs fiskere får fiske i norske farvann. Dette skjedde under forhandlingene om EØS-avtalen i 1992 og på nytt under forhandlingene om EU-medlemskap i 1994.

Norge har imidlertid fortsatt fiskeripolitisk handlefrihet på to viktige områder:

Det siste er særlig viktig fordi Norge og EU på mange måter har motstridende interesser i hav- og fiskeripolitikken. Norge slåss for kyststatenes interesser, mens EU slåss for å begrense dem mest mulig.

EØS-avtalen med sine fire friheter gjelder fullt ut i fiskerinæringen på land, for industri og foredling, også for fiskeoppdrett samt i fangstleddet, med mindre Norge har sikret seg evigvarende unntak. Det hevdes at Norge har to unntak når det gjelder etablerings- og investeringsfriheten.

Utenlandske interesser kan ikke kjøpe opp norske fiskefartøy eller etablere seg i norsk fiske med egne fartøy. Det kan heller ikke skje selv om de kjøper opp norske mottaksanlegg eller fiskeindustri som eier fiskefartøy. Hvis så skjer, kan departementet bestemme at kjøper må selge fiskefartøyet. Det har likevel på uforklarlig vis underveis blitt mulig, med nytt tillegg i EØS-avtalen, for utlendinger å eie fiskebåter under 11 meter med norske fiskekvoter. Også gjennom kjøp og salg av norske fiskeindustrianlegg har utenlandske interesser blitt mindretallseiere i anlegg som eier fiskefartøy med norske kvoter, uten at fiskefartøyet er blitt fradelt industrianlegget.

Ellers gjelder de fire frihetene fra EU også i EØS. Dette betyr for eksempel at mannskaper i fiskefartøy er underlagt reglene om fri flyt av arbeidskraft, noe som sakte, men sikkert fører til at «dyre» (les fagorganiserte) fiskere – enten medlemmer i Norsk sjømannsforbund eller i mannskapsseksjonen i Norges Fiskarlag – blir erstattet av stadig mer utenlandsk arbeidskraft uten tariffavtale.

Det er et stort paradoks at forvaltningen av fiskeressursene, som er underlagt norsk regulering, likevel er indirekte påvirket av EUs fire friheter. Det ser ut til at det hjelper lite at fiskerisalgsloven pålegger forvaltningen av næringa å være «samfunnsøkonomisk lønnsom», og at deltakerloven fastslår at den økte verdiskapningen fra næringa skal «trygge bosetting og arbeidsplasser i kystdistriktene».[119] Det er grunn til å minne om hva denne delen av det norske lovverket faktisk sier.

Situasjonen i lokalsamfunnene i Nord-Norge og spesielt i Finnmark, hvor fiskerinæringa har vært helt avgjørende, er nå preget av avfolking. Lokalsamfunn mister innbyggere og lokalpolitikere har liten innflytelse på situasjonen.

Dette har flere årsaker, men flere endringer i fiskeripolitikken er helt avgjørende. En av de viktigste er sannsynligvis at fangstrettigheter til fisk som tidligere ble tildelt på demokratisk vis, nå selges og kjøpes på et marked, som kvoterettigheter. Verdifulle kvoterettigheter, som er en form for grunnrente, er nå konsentrert hos få aktører. En annen avgjørende faktor har vært at plikten til å levere fisk til lokalsamfunnene i nord (leveringsplikt), er erstattet av en mulighet til levering (tilbudsplikt).

Denne delen av det norske regelverket er sterkt preget av markedets logikk og EUs fire friheter, og står i skarp motstrid til de andre delene av nasjonal fiskerilovgivning som vi har vist til. Sterke interessegrupper ser ut til å ha fått stort gjennomslag i fiskeripolitiske spørsmål. For eksempel viser den nye stortingsmeldinga Meld.St.7 (2023-2024) tolv ganger til vedtak i Norges Fiskarlag, mens Kystfiskarlaget bare er nevnt to ganger. I fiskeripolitikken er det et stort nasjonalt handlingsrom innenfor EØS-avtalen til å rette opp i disse forholdene.

Oppdrettsloven ga adgang til å prioritere lokale eiere når nye konsesjoner skulle deles ut. ESA innvendte i oktober 2000 at slike hensyn er i strid med EØS-avtalens regler om fri etableringsrett. Jagland-regjeringen argumenterte med at fiskeoppdrett lå utenfor EØS-avtalen, og at kravet om lokalt eierskap ikke diskriminerte etter nasjonalitet. Men regjeringen førte ikke uenigheten videre til EFTA-domstolen. Den bøyde seg for ESA ved å ta hensynet til lokalt eierskap ut av den akvakulturloven som fra januar 2006 avløste oppdrettsloven.

Akvakulturloven bestemte at oppdrettsselskaper kunne eie inntil 15 prosent av den samlede mengden oppdrettsfisk i Norge uten noen tillatelse fra Fiskeri- og kystdepartementet. På nærmere vilkår og etter tillatelse fra departementet kunne inntil 25 prosent av oppdrettsfisken eies av samme eier.

Det norske sjømatselskapet Marine Harvest klagde i oktober 2010 den norske loven inn for ESA. Marine Harvest er verdens største selskap innen lakseoppdrett. Selskapet hadde den gang 216 konsesjoner og sto for 22 prosent av lakseoppdrettet i Norge. Fiskeri- og kystdepartementet argumenterte med at de norske eierskapsbegrensningene måtte til for å sikre små selskaper en plass i oppdrettsnæringen. Men ESA godtok ikke at målet om en oppdrettsnæring med både små og store selskaper rettferdiggjorde unntak fra markedsfriheter som fri kapitalbevegelse og fri etableringsrett.

EØS-avtalen innebar at Norge overtok EUs regelverk for kvalitetskontroll av fisk og fiskevarer. Norsk fiskeindustri har måttet investere over tre milliarder kroner for å tilfredsstille dette regelverket. Mange av hygienekravene er omstridt. Det gjelder blant annet kravet om å erstatte treverk med metall eller plast i foredlingsanlegg og på båter.

For fiskeindustrien betyr avtalen at industriell bearbeiding av norskfanget fisk for eksport til EU straffes gjennom tollsatser, mens råfisk stort sett slipper toll. Resultatet er naturligvis at fisken går til Danmark og Polen for videre bearbeiding der. Eksporten skaper rundt 20 000 arbeidsplasser i EU. Det betyr tilsvarende tap av tusenvis av arbeidsplasser i Distrikts-Norge.

EØS-avtalens hovedregel om forbud mot offentlig støtte setter begrensninger for myndighetenes muligheter for en aktiv næringspolitikk og industriutvikling. Det skal ikke mye til før støttebeløp anses å vri konkurransen og påvirke samhandelen mellom landene. Det omfatter ikke bare direkte økonomiske tilskudd, men også gunstige lån, skatte- og avgiftsfordeler samt salg av eiendom, varer eller tjenester under markedspris. Nye støttetiltak skal forhåndsmeldes. Utbetalt støtte som ESA mener er ulovlig, vil normalt bli krevd tilbakebetalt.

Støtte kan i visse tilfeller gis til økonomisk utvikling i områder med unormalt lav levestandard, for å sikre et prosjekt av felles europeisk betydning og lette utviklingen av enkelte næringsgrener. Dessuten er det enkelte unntak for forskning og utvikling i små og mellomstore bedrifter, og til sysselsetting og opplæring.

Forbudet mot støtte kan i verste fall bety unødvendige konkurser og tapte arbeidsplasser. Ett eksempel er Rena Karton. Etter 85 års drift ble kartongfabrikken nedlagt i 1998. Næringsliv og lokale og sentrale myndigheter hadde funnet en driftsløsning for fabrikken, men ESA mente den inneholdt ulovlig statsstøtte. Kort tid etter ble hjørnesteinsbedriften med 210 arbeidsplasser begjært konkurs.

Såkalt industrikraft var frem til 2000-tallet en nøkkelkomponent i norsk industripolitikk. Gjennom langsiktige avtaler ble industrien sikret reduserte kraftpriser fra Statkraft. Det ga forutsigbarhet og er en av grunnene til at det har vært mulig å videreutvikle industri i Norge selv om lønnskostnadene er høye.

De fleste kontraktene utløp mellom 2004 og 2011. Da regjeringen i 1999 tok initiativ til å videreføre avtalene, kom det en klar advarsel fra overvåkingsorganet ESA: Slike avtaler ville være statsstøtte, som er ulovlig ifølge EØS-avtalen. ESA mente industrikraften var konkurransevridende, ved at den gir norske industribedrifter bedre vilkår enn andre europeiske industribedrifter, uten å ta hensyn til andre kostnadsforhold for norske bedrifter. Norske myndigheter fulgte ESAs instruks, og det ble bestemt at avtalene ikke skulle forlenges.

Siden er det gjort flere forsøk på å finne ordninger som kan kompensere for avviklingen av industrikraftregimet. Forbudet mot statsstøtte har gjort det vanskelig. Våren 2011 ble en ny statlig garantiordning etablert, som skal legge til rette for at industrien kan forhandle frem gunstige kraftavtaler i markedet. ESA har vurdert at ordningen ikke er statsstøtte. De historisk høye strømprisene i Norge, med store regionale forskjeller, har de siste årene blitt forsøkt kompensert med en strømstøtte til private. For næringslivet står EØS-regler i veien for en bred strømstøtteordning.

Det har vært flere menn enn kvinner som starter egen bedrift. For å avhjelpe den skjeve fordelingen blant landets gründere, la regjeringen i 2008 frem en handlingsplan for å få flere kvinnelige entreprenører. Tallene viste at bare én av fire gründere var kvinner. Målet var å øke kvinneandelen til 40 prosent innen fem år. Et av tiltakene i handlingsplanen var en støtteordning for små nyetablerte bedrifter i utkantstrøk (NyVekst). Søknader fra kvinner skulle vurderes først. Det var et enkelt grep for å jevne ut kjønnsforskjeller. Slik positiv særbehandling er hjemlet i nasjonal lovgiving gjennom likestillingsloven § 3. ESA kunne imidlertid ikke godta dette. Overvåkingsorganet mente tiltaket var forskjellsbehandling i strid med EU sitt direktiv om likebehandling av kvinner og menn.

Et raskt skifte i retning proteksjonisme og statlig subsidiering av egen industri, gjør seg tydelig gjeldende i USA, Kina og i EU. Det skjer delvis i tilslørt form som «karbontoll» eller grønn omstilling (se del 4). EU går i retning av økende proteksjonisme utad, men fortsatt full markedsliberalisme innenfor unionen og det øvrige EØS-området.

USAs president Joe Biden innførte i 2022 den såkalte Inflation Reduction Act (IRA), med omfattende skattefritak for å fremme «grønn» teknologi som vindkraft, batteri og hydrogen. Det kan være snakk om så mye som tusen milliarder dollar i samlet støttebeløp. Det er videre krav om amerikanske innsatsvarer. Tiltaket er møtt med kritikk for å bryte med WTO-avtalen, men har vist at tiden ikke er over for en aktiv stat i næringspolitikken.

Samtidig har EU myket noe opp statsstøttereglene, dels motivert av det grønne skiftet, dels for gjenoppbygging etter koronapandemien og dels som svar på Bidens tiltak og konkurransen med tredjeland generelt. Til dels handler EUs reformer om å tillate nasjonale subsidier, men det kan også trekkes på felles EU-midler.

EU-budsjettet ble fra 2021 økt med kredittfinansiering, og nye finansieringsinstitusjoner som InvestEU er opprettet. Norge ble i 2023 med i InvestEU, og deltar ved slutten av 2023 i et fellesprosjekt om hydrogen, er dessuten invitert til å delta i et prosjekt om helse, og har som mål å delta i et fellesprosjekt om batterier. Det er likevel et spørsmål om Norge er tjent med å være underlagt EU/EØS-regelverket i en tid der behovet for en mer aktiv stat melder seg i næringspolitikken. Samarbeid med EU der dette anses fordelaktig kan også etableres på prosjektbasis uavhengig av EØS-avtalen eller ikke.

EØS griper inn mot distriktspolitikken fra flere kanter: både virkemidlene, omfanget av støtteområdet og støttesatsene må være i samsvar med EUs regelverk. Endrer EU reglene sine for distriktsstøtte, gjelder endringene også i Norge. Og da dreier det seg om den norske distriktsstøtten slik den blir vedtatt av Stortinget og finansiert over det norske statsbudsjettet.

På lengre sikt kan distriktspolitikken vår henge i en enda tynnere tråd: I Norge er de regionale forskjellene i levestandard og arbeidsløshet langt mindre enn i de fleste EU-land. Det er derfor ikke gitt at EU i lengden vil akseptere at Norge skal kunne gi støtte til bedrifter i områder som i EU-sammenheng har høy levestandard og lav arbeidsløshet.

Vi er også prisgitt hvordan domstolene, EU-domstolen og EFTA-domstolen, dømmer i konkrete enkeltsaker. Hva som blir utfallet dersom en spansk bedrift uten spansk regionalstøtte reagerer på norsk regionalstøtte til en norsk bedrift som ligger i et distrikt med langt større velstand og lavere arbeidsløshet, er uvisst. Disse domstolene har som oppgave å sikre at konkurransen skjer på like vilkår. Hva like vilkår betyr, er det EU-domstolen som bestemmer.

I Norge har vi en gradert arbeidsgiveravgift. Avgiften betales av alle arbeidsgivere, både private og offentlige, og den regnes ut i forhold til de ansattes bruttoinntekt. Avgiften har vært gradert regionalt i fem soner:

Graderingen gjelder alle arbeidsgivere unntatt de statlige som betaler 14,1 prosent arbeidsgiveravgift uansett hvor i landet arbeidsplassen ligger. Overvåkningsorganet ESA reagerte tidlig på denne graderingen, og saken endte i EFTA-domstolen. Domstolen fastslo i mai 1999 at denne graderingen av arbeidsgiveravgiften var i strid med EØS-avtalen.

Graderingen gjør det billigere å ha folk i arbeid i distriktene enn i pressområdene. Det var da også hensikten med ordningen. Men EFTA-domstolen fastslo at gradert arbeidsgiveravgift har samme virkning som driftsstøtte. Og regelverket til EU forbyr i prinsippet all direkte eller indirekte driftsstøtte til bedrifter og firma. Hele ordningen var derfor i strid med EØS-avtalen.

Den prinsipielle konklusjonen var at graderingen måtte vekk for all næringsvirksomhet som er i konkurranse med virksomhet i andre EØS-land. Norge kunne derfor inntil videre beholde gradert arbeidsgiveravgift for den delen av næringslivet som ikke konkurrerer med selskap i andre EØS-land. Men dette gjelder ikke bedrifter som «etter sin karakter ikke kan ligge andre steder». Det dreier seg i første rekke om gruver, skipsbygging, kraftforsyning, olje- og gassvirksomhet og stålverk. I tillegg skal forbudet gjelde telekommunikasjon og fraktvirksomheter med mer enn 50 ansatte, og finansforetak med internasjonal virksomhet. Det betydde at 150 distriktsbedrifter måtte betale full arbeidsgiveravgift på 14,1 prosent i stedet for redusert sats.

Dette er likevel bare et foreløpig kompromiss. Den graderte arbeidsgiveravgiften er det tyngste virkemidlet i den norske regionalpolitikken, og graderingen lever på EUs nåde. Den midlertidige løsningen EFTA-domstolen kom fram til, gir ingen garantier for framtida. Det blir ny granskning av ordningen hver gang EU endrer reglene sine for nærings- og regionalstøtte.

De fleste norske konsesjonslovene måtte vike for EØS-avtalen. Det gjaldt blant annet Industrikonsesjonsloven av 1917, som regulerte utenlandske oppkjøp av norske bedrifter. Loven stilte krav om konsesjonsbehandling når utenlandske eiere ville etablere næringsvirksomhet i Norge. Loven gjorde det mulig å stille vilkår når konsesjoner ble tildelt. Slike regler var i strid med EU-reglene og måtte vekk.

Under EØS-debatten i 1992 var det ett av LOs vilkår for å godta EØS-avtalen at vi måtte få et effektivt alternativ til industrikonsesjonsloven. Det lovte Brundtland-regjeringen. Loven om erverv av næringsvirksomhet fra 1994 fjernet enhver forskjellsbehandling mellom norske og utenlandske eiere. Konsesjonsplikten ble erstattet av en meldeplikt, men meldeplikten skulle være «ikke-diskriminerende» og dermed også gjelde for norske kjøpere. I 2003 ble ervervsloven opphevet etter at ESA fastslo at også denne loven var et hinder for den frie etableringsretten og dermed i strid med EØS-avtalen. Deretter var det bare markedet som skulle avgjøre hvem som skulle eie virksomheter i norsk næringsliv.

Da konsesjonsloven forsvant i 1994, ble strategisk viktige deler av norsk industri etter hvert undergravd av EØS-avtalen. Det gjaldt for eksempel teleindustrien. Leveranser til Televerket sikret lenge en av de få høyteknologibransjene vi hadde i Norge. Men i løpet av 1980-tallet var de to store bedriftene som leverte til Televerket, kjøpt opp av europeiske storkonsern. Standard Telefon og Kabelfabrik (STK) ble kjøpt av franske Alcatel og Elektrisk Bureau (EB) av svenske L.M. Ericsson. De nye eierne bygde raskt ned de norske bedriftene og satset i stedet på leveranser til Televerket fra sine bedrifter i andre land. EØS-avtalen ble dødsstøtet for denne viktige bransjen.

Framsynte politiker så at våre norske fossefall ble kjøpt opp. De innførte konsesjonslovene, krafta var til låns, og etter 60 år falt fossefallene vederlagsfritt tilbake til staten. Den samme tanken lå bak da vi fant oljen. Mens Danmark lot det private selskapet AP Møller få oljen, så sier petroleumslovens §1 at oljen er hele folkets eiendom. Utenlandske selskap kunne både lete og utvinne, men de måtte bidra til å bygge opp en norsk leverandørindustri, støtte norsk forskning og basene ble lagt der Stortinget bestemte. Statoil ble bygd opp og staten tok en direkte eierandel gjennom SDØE (Statens direkte økonomiske engasjement). Hadde Norge funnet oljen etter at EØS-avtalen ble inngått, ville ikke noe av dette vært mulig. Det ville blitt rammet av EUs konkurranseregler.

I stedet for å gi like konkurransevilkår, har det børsbaserte energiregelverket gitt ekstremt urettferdige konkurransevilkår for store deler av næringslivet. Etter Stortingets aksept av EUs tredje energimarkedspakke i 2018, har deler av næringslivet opplevd økonomisk krise utelukkende på grunn av høye og uforutsigbare strømkostnader.

Store områder i Norge, som har lavest kostpris i Europa på vår regulerbare kraft, har siden 2021 ofte måttet betale en kraftpris som er enda høyere enn på kontinentet. Flere bedrifter i Sør-Norge har måttet stenge ned som følge av strømpriser både 10 og 50 ganger høyere enn konkurrerende bedrifter i andre budområder. Dette gjelder også innenlands, ettersom strømprisen varierer til dels ekstremt også mellom norske budområder. EU-krav til nettutbygging for å forsyne eksportkablene gir i tillegg dramatisk økende nettleie.

For Statnett gir de voldsomme prisforskjellene mellom budområder store såkalte flaskehalsinntekter. Tidligere kunne disse brukes direkte til å redusere nettleia. Med EUs tredje energimarkedspakke er slik bruk av inntektene som hovedregel ulovlig. Inntektene kan etter regelverket bare unntaksvis brukes til slik subsidiering, etter at overordna formål om nettutbygging er ivaretatt. RME utformer forskrifter og vedtak som Statnett må rette seg etter.

Den bakenforliggende årsaken er nye utenlandskabler til Tyskland og Storbritannia, kombinert med et EU-bestemt kraftregime som overvåkes av energibyrået ACER gjennom instruksjon av reguleringsmyndigheter i hvert enkelt land. I Norge er dette RME, som etter regelverket er fristilt fra norske myndigheter og formelt overordnet forvaltningsorganer som NVE. Konkurransetilsynet verken kan eller vil gripe inn på RME sitt område, selv om Lov om pristiltak uttrykkelig forbyr urimelige priser og forretningsvilkår.

Det er en sentral del av det indre markedet at det skal være fri konkurranse om transportoppdrag, enten det dreier seg om veitransport, jernbane, flytransport eller skipsfart. Mye av liberaliseringen innen samferdselssektoren har skjedd etter norske vedtak, ofte i forkant av EU-initiativ. Den grunnleggende forskjellen på stortingsvedtak og EØS-regler er at i EØS blir enhver liberalisering uopprettelig – så lenge Norge er med i EØS. Prøving, feiling og læring av erfaring har ingen plass på de områdene som EØS liberaliserer.

Veitransporten i EU ble liberalisert på begynnelsen av 1990-tallet. EØS-avtalen innebar at dette fra 1994 også gjaldt alle transportoppdrag til og fra Norge. Fra 1998 ble innenlandske transportoppdrag åpnet for konkurranse innen EU og EØS. Det ble argumentert med at EØS skulle gi norsk veitransport nye muligheter ute i Europa. I stedet har utenlandske aktører overtatt stadig mer transport. EUs felles arbeidsmarked har for lengst sluppet løs ekstreme former for sosial dumping innen veitransporten. I Norge, som i resten av EØS/EU, blir «billigsjåfører» mer og mer vanlig. Lønn og sikkerhet er blitt salderingspostene i den knivskarpe konkurransen. Det har ført til at sjåfører på dumpinglønn og elendig betalte selvstendige næringsdrivende overtar mer av godstransporten. Seriøse norske selskaper taper i denne konkurransen.

EØS og det indre markedet har også endret situasjonen for godstransport innad i Norge. Kabotasjekjøring er transport mellom steder i et annet land enn transportøren hører hjemme. Det er i utgangspunktet ikke tillatt i Norge, men transportører fra EU/EØS-land kan kjøre tre kabotasjeturer i Norge innen én uke, før man må kjøre ut av landet. Det betyr at det siden 2015 også har vært lov å kjøre inn i Norge med en tom pall for å ta kabotasjeoppdrag, når man har losset gods i et annet EU-land som Sverige. EU-kommisjonen ønsker å fjerne begrensninger for kabotasjekjøring.

For persontransport utenfor rute har Norge i praksis tillatt ubegrenset kabotasje for utenlandske turbusser i en årrekke. Til nå har ingen norsk regjering våget å fastsette en tidsbegrensning for såkalt «midlertidig kabotasje», av frykt for hva EU og ESA vil mene om det. Vinteren 2024 varslet regjeringen Støre en tidsbegrensning på 20 dager sammenhengende kjøring. EU-landet Danmark har i flere år satt en grense på 7 dager. På grunn av dette er Danmark stevnet for EU-domstolen.[120] ESA vil ganske sikkert legge EU-domstolens avgjørelse til grunn ved sin vurdering av den norske begrensningen.

Nasjonal kontroll med finansmarkedet har stor betydning for å sikre finansiell stabilitet og forhindre monopolisering, skatteunndragelser og hvitvasking. Finanstilsynet har hatt denne oppgaven. I 2016 vedtok Stortinget å overføre myndighet fra Finanstilsynet til EUs tre finansbyråer.

Finanstilsynet la i 2023 fram et høringsforslag til lov- og forskriftsendringer på finansmarkedsområdet.[121] Blant tilsynets anbefalinger er opphevelse av nasjonalitets- og bostedskravet i finansforetaksloven og endringer av kravene til innhold i melding ved filialetablering i Norge. Restriksjon på etableringsretten på grunn av nasjonalitet er bare tillatt dersom den er begrunnet i hensynet til offentlig orden, sikkerhet eller folkehelsen, jf. EØS-avtalen artikkel 33, jf. artikkel 34, påpeker Finanstilsynet.

Dagens norske regler krever autorisasjon av Finanstilsynet før banker og forsikringsselskaper med mer etablerer datterselskap i en annen EØS-stat. En utenlandsk filial skatter ikke til Norge. Foretakene skal dessuten melde fra til Finanstilsynet dersom de oppnår eierskap på ti prosent eller mer av kapitalen (og stemmene) i et finansforetak i et land innenfor EØS-området.

ESA mener dette gir Finanstilsynet en utilbørlig vetorett. Vurderingskriteriene og saksbehandlingsreglene for erverv eller økning av eierandeler i finanssektoren er fullharmonisert i EØS-området. Ingen EØS-stat kan gi strengere rammer enn maksimumsreglene i Kapitalkravdirektivet, og Norge «kan ikke påtvinge sitt eget beskyttelsesnivå på andre EØS-stater». Reglene skal håndheves av tilsynet i landet der oppkjøpet skjer eller der filialen skal etableres, sier ESA. Og da kan ikke Finanstilsynet ha vetorett i form av autorisasjonskrav, mener ESA som høsten 2023 tok saken til EFTA-domstolen.[122]

Samtidig forbereder regjeringen forslag til ny finanstilsynslov.[123] I utkast til ny lov fra et regjeringsoppnevnt utvalg foreslås det å begrense departementets adgang til å instruere Finanstilsynet i behandling av enkeltsaker, og at klager på Finanstilsynets vedtak som hovedregel skal behandles av en klagenemd. Disse føringene er til forveksling lik dem som gjelder for Reguleringsmyndigheten for Energi etter at Norge gjennomførte EUs tredje energimarkedspakke.

EØS skal i prinsippet forsvare konkurransen og hindre økt monopolisering også i banksektoren. Konkurransetilsynet vendte tommelen ned for DNB sitt oppkjøp av Sbanken. Vedtaket ble i 2022 opphevet av Konkurranseklagenemnda, med henvisning til EU-retten og til tross for at den planlagte overtakelsen ikke har en såkalt EU- eller Efta-dimensjon. Det ble i nemndas vedtak blant annet vist til at inngrepskriteriet etter konkurranseloven ble harmonisert med EU-retten i 2016 og at rettsanvendelsen skal følge eksisterende og fremtidig forvaltningspraksis fra EU-domstolen, EU-kommisjonen og ESA.[124]

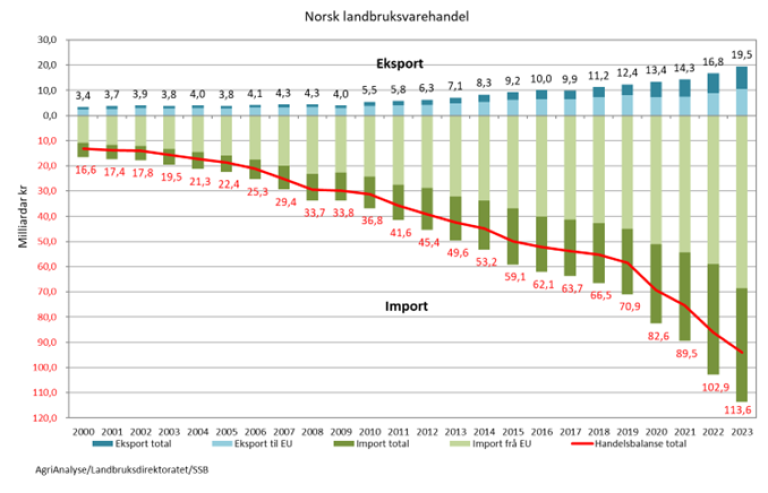

EUs felles landbrukspolitikk er utenfor EØS-avtalen. Norge skulle i utgangspunktet ha samme tollbeskyttelse på import av matvarer fra EU som på import fra andre deler av verden. Dette prinsippet vil EU ha flest mulig unntak fra.

EØS-avtalen inneholder en utviklingsklausul (artikkel 19) som sier at det annet hvert år skal være en gjennomgang «med sikte på en gradvis liberalisering av handelen med landbruksvarer» mellom Norge og EU. Avtalen sier den økte handelen med mat skal være til gjensidig fordel. Men forhandlingene har ført til at importen av mat fra EU er mangedobla, mens den norske eksporten av mat til EU har økt langt mindre.

I en protokoll knyttet til EØS-avtalen (protokoll 3) har EU sikret seg at handelen med bearbeidede landbruksvarer som is, pizza og yoghurt også øker.

Utviklingen viser en stadig sterkere ubalanse i handelen med landbruksvarer i favør av EU. I 2023 importerte Norge landbruksvarer for totalt 113,6 milliarder kroner. Importen fra EU var 68,6 milliarder, som utgjorde 60 prosent av importen. Til sammenligning var den norske eksporten til EU på 10,4 milliarder kroner. Importverdien var altså 6,6 ganger større enn eksporten.[125]

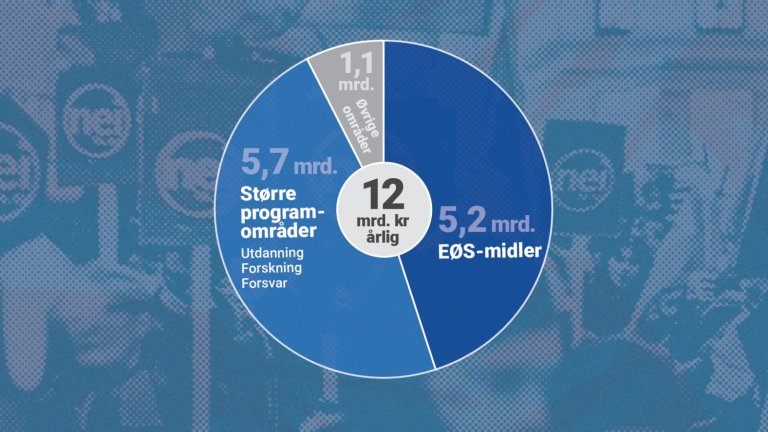

Gjennom årene har Norge betalt mange milliarder i EØS-midler. Pengene skal gå til utviklings- og utjevningstiltak i EU-land, men det er avdekket flere prosjekter som ikke oppfyller formålene. Støtteordningen skulle være tidsbegrenset, men Norge har gjentatte ganger akseptert å forlenge den – nyligst for perioden 2021 til 2028. EØS-midlene utgjør nå 5,2 milliarder kroner i året. Økningen overgår inflasjonen mange ganger. I starten ble EØS-midlene anslått til 125-150 millioner i året.

EØS-midlene består av to ordninger: EEA Grants og Norway Grants.[126] Sistnevnte finansieres alene av Norge og gir midler til de 13 EU-landene som har blitt medlem siden 2004. EEA Grants finansieres av Norge (95,8 prosent), Island (3 prosent) og Liechtenstein (1,2 prosent), og gir også midler til Portugal og Hellas, altså totalt 15 EU-land.

Ved siden av EØS-midlene betaler Norge også mange milliarder for å delta i stadig flere og mer omfattende forsknings-, utdannings- og forsvarsprogrammer i EU-regi, som beløper seg til 6,6 milliarder kroner årlig. En del av disse midlene hentes tilbake blant annet av norske universiteter. Ulike norske aktører hentet nesten 6 milliarder kroner fra EUs forskningsprogram i 2023.[127] Alt i alt betaler Norge nå årlig omkring 12 milliarder kroner knyttet til EØS.

EØS-avtalen omfatter ikke EUs pengeunion og felles valuta, euro. Med euroen som felles mynt kan landene ikke lenger bruke valutapolitikken som et virkemiddel for å regulere tilstanden i økonomien. Eurolandene har dessuten gitt fra seg muligheten til å styre rentenivået, som bestemmes av sentralbanken i Frankfurt. Pengeunionen øker de økonomiske spenningene mellom landene i unionen. Ikke alle land er tjent med samme pengepolitikk til enhver tid.

Arbeidsløsheten i eurosonen er nesten det dobbelte av i Norge, 6,5 prosent[128]. EUs sentralbank forventer videre økning i arbeidsløsheten på grunn av høy rente og svak økonomisk vekst. Ungdomsledigheten i eurosonen er 14 prosent, som er lavere enn i kriseårene etter 2008, men tendensen er igjen stigende.

Både for norsk eksportindustri og turistnæring er en svak krone gull verdt. Når importerte varer bli dyrere, gir det også en fordel på hjemmemarkedet i Norge. Importerte innsatsvarer som trengs til produksjon påvirker noen næringer negativt, men i hovedsak gir svak norsk krone stor nettogevinst for næringslivet. Man får ganske enkelt flere kroner for varene og tjenestene som produseres.

De norske økonomiske konjunkturene er typisk motstrøms av de europeiske. Dette har særlig sammenheng med olje- og gassnæringen, der høye olje- og gasspriser styrker norsk økonomi. For EU-landene som for det meste er importører av energi, er virkningen stikk motsatt. Klimaomstillingen med redusert bruk og utvinning av olje og gass stiller også Norge overfor særskilte økonomiske utfordringer i årene fremover. En egen valuta og en relativt svak kronekurs gir bedriftene drahjelp for å utvikle ny eksportrettet virksomhet.

Mange EØS-tilhengere legger vekt på at EØS-avtalen skal gi bedre forutsigbarhet for næringslivet. Det hevdes at regelstyringen gjennom EØS er til særlig nytte for små og mellomstore bedrifter. Men EØS-avtalen er så komplisert at bedrifter blir avhengige av høyt kvalifiserte EØS-advokater for å hevde sine interesser og rettigheter innen EØS-retten. Dette gjør det vanskelig for små og mellomstore bedrifter å få oversikt over og gjøre seg nytte av regelverket.

Reglene stiller juridisk sett alle likt, men små bedrifter og andre aktører uten penger og nettverk har mindre mulighet til å kjøpe seg rådgivere og advokater. Mer forutsigbart blir det heller ikke når nye og overraskende juridiske virkninger av EØS-avtalen så ofte slår ned som lyn fra klar himmel – til åpenbar forbauselse både for dem som steller med EØS-saker i forvaltningen og for de politikerne som har ønsket seg EØS-avtalen.

I tillegg kommer den langt mer grunnleggende uforutsigbarheten som ligger i at EØS-regelverket systematisk forsterker – og skal forsterke – konkurransen på alle markeder. Markedets dom over bedrifter etter hvert som konkurransen skjerpes, er i hvert fall ikke enklere å forutse enn EØS-jusens dommer. Omstillinger, nedbemanning, utskilling av virksomhetsområder, kursfall på børsen, oppkjøp og nedleggelser er nådeløse virkninger av en stadig skarpere konkurranse.

Det er ingenting som betyr mer for ryggraden i norsk industri enn langsiktig tilgang på elektrisk kraft til konkurransedyktig pris. Ikke bare eksportinntektene, men også Norge ville sett helt annerledes ut uten. Mens våre forfedre og de som bygde landet så på strøm som et middel for industrialisering, arbeidsplasser og eksportinntekter, er det nå oppfatningen av strøm som en hvilken som helst vare som vinner fram.

For den kraftkrevende industrien er billig kraft hele forutsetningen for at den eksisterer. Ellers ville det vært uten mening å importere bauxitt fra Guinea og Jamaica til norsk aluminiumsproduksjon. Norsk tilslutning til EUs energiunion gjennom EØS-avtalen betyr at dette konkurransefortrinnet gradvis forsvinner. EØS-avtalen gir ikke forutsigbarhet for norske arbeidsplasser, men setter dem i spill.

[112] Christian Anton Smedshaug, En seiglivet jubilant, Klassekampen 03.01.2024.

[113] Ibid.

[114] Ibid.

[115] Arne Melchior og Hildegunn Kyvik Nordås, Blikk på EØS 30 år, NUPI januar 2024, publisert av NHO, s. 25.

[116] Ibid, s. 23.

[117] For eksempel Rolf Aaberge, Audun Langørgen og Petter Lindgren, The Distribution Impact of Public Servises in Nordic Countries, NEPR Conference Copenhagen 26.10.2017.

[118] Blikk på EØS 30 år, s. 10.

[119] Torbjørn Trondsens foredrag «Fiskerienes betydning for kystkommuner», på Lokalsamfunnskonferansen 16. januar 2024.

[120] Danmark for domstolen for ikke at overholde EU's cabotageregler,

https://denmark.representation.ec.europa.eu/news/danmark-domstolen-ikke-overholde-eus-cabotageregler-2023-04-19_da

[121] Forslag til lov- og forskriftsendringer på finansmarkedsområdet, 06.02.2023, https://www.regjeringen.no/contentassets/1d4bed8bc6c040d1bcea864dca1f5f37/horingsnotat.pdf

[122] ESA tar Norge til EFTA-domstolen for begrensninger av EØS-regler om etableringsfrihet for banker og andre finansforetak, 27.09.2023, https://www.eftasurv.int/newsroom/updates/esa-refers-norway-efta-court-restricting-freedom-establishment-banks-and-other:nb

[123] NOU 2023:6 Finanstilsynet i en ny tid – ny lov om Finanstilsynet, https://www.regjeringen.no/no/dokumenter/nou-2023-6/id2964628/

[124] Konkurranseklagenemndas vedtak V0l-2022, 16.03.2022, https://www.klagenemndssekretariatet.no/wp-content/uploads/2022/01/2021-2185-Klagenemndas-avgjorelse-Offentlig-versjon_.pdf

[125] Landbruksvarehandelen 2023: Vekst i verdi, reduksjon i importvolum, https://www.agrianalyse.no/nyhetsarkiv/ukas-figur-landbruksvarehandelen-2023-vekst-i-verdi-reduksjon-i-importvolum

[126] For nærmere informasjon se https://eeagrants.org

[127] Noreg på europatoppen i forskingspengar frå EU, Kunnskapsdepartementet, 31.01.24, https://www.regjeringen.no/no/aktuelt/noreg-pa-europatoppen-i-forskingspengar-fra-eu/id3023417/

[128] Eurostat, september 2023.

Vi har hatt et historisk høyt overskudd i produksjon av strøm i Norge i 2025 med 161,8 TWh uten at det har ført til reduserte strømpriser hverken for industrien eller husholdningene i Norge.

EU har vedtatt et nytt avløpsdirektiv som fjerner unntakene for Norges strømrike kyst. I denne episoden av Standpunkt tar Alexander Fossen Lange og politisk rådgiver Helga praten om den nyeste detaljstyringen fra Brussel.

Norge har et handlingsrom for å sikre nasjonale kraftinteresser der svenskene har gitt tapt.

Grønlandsleiret 31

0190 Oslo

neitileu@neitileu.no

Telefon: 22 17 90 20